Poissons lov

| Poissons lov

|

|

|

Massefunktion Massefunktioner

er kun defineret for heltal k .

|

Distributionsfunktion

|

|

| Indstillinger

|

λ∈]0,+∞[{\ displaystyle \ lambda \ i {}] 0, + \ infty [}![\ lambda \ i {}] 0, + \ infty [](https://wikimedia.org/api/rest_v1/media/math/render/svg/d64752215a3200cc640a035056f6d840f009fe0b) |

|---|

|

Support

|

IKKE{\ displaystyle \ mathbb {N}}

|

|---|

|

Massefunktion

|

e-λλkk!{\ displaystyle {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {k}} {k!}} \!}

|

|---|

|

Distributionsfunktion

|

Γ(⌊k+1⌋,λ)⌊k⌋! til k≥0{\ displaystyle {\ frac {\ Gamma (\ lfloor k + 1 \ rfloor, \ lambda)} {\ lfloor k \ rfloor!}} \! {\ text {for}} k \ geq 0}

(hvor er den ufuldstændige gammafunktion ) og hvor er standard heltalsdelen af xΓ(x,y){\ displaystyle \ Gamma (x, y)} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor} ⌊x⌋{\ displaystyle \ lfloor x \ rfloor}

|

|---|

|

Håber

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Median

|

om ⌊λ+1/3-0,02/λ⌋{\ displaystyle {\ text {cirka}} \ lfloor \ lambda + 1 / 3-0.02 / \ lambda \ rfloor}

|

|---|

|

Mode

|

⌊λ⌋{\ displaystyle \ lfloor \ lambda \ rfloor} hvis er et ikke-heltal reelt,

λ{\ displaystyle \ lambda} hvis er et ikke-heltal reelt,

λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}og hvis er et heltal

λ-1{\ displaystyle \ lambda -1} λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}

|

|---|

|

Variation

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Asymmetri

|

λ-1/2{\ displaystyle \ lambda ^ {- 1/2} \,}

|

|---|

|

Normaliseret kurtose

|

λ-1{\ displaystyle \ lambda ^ {- 1} \,}

|

|---|

|

Entropi

|

λ[1-log(λ)]+e-λ∑k=0∞λklog(k!)k!.{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}![{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/260583c8721f140a26b2fedd0ca7be11779647cd)

Til store:

λ{\ displaystyle \ lambda}

12log(2πeλ)-112λ-124λ2-19360λ3+O(1λ4){\ displaystyle \ scriptstyle {\ frac {1} {2}} \ log (2 \ pi \ mathrm {e} \ lambda) - {\ frac {1} {12 \ lambda}} - {\ frac {1} { 24 \ lambda ^ {2}}} - {\ frac {19} {360 \ lambda ^ {3}}} + O \ venstre ({\ frac {1} {\ lambda ^ {4}}} \ højre)}

|

|---|

|

Momentgenererende funktion

|

eksp(λ(et-1)){\ displaystyle \ exp (\ lambda (e ^ {t} -1))}

|

|---|

|

Karakteristisk funktion

|

eksp(λ(ejegt-1)){\ displaystyle \ exp (\ lambda (\ mathrm {e} ^ {it} -1)) \,}

|

|---|

|

Sandsynlighedsgenererende funktion

|

eksp(λ(t-1)){\ displaystyle \ exp (\ lambda (t-1))}

|

|---|

I sandsynlighedsteori og statistik er Poissons lov en diskret sandsynlighedslov, der beskriver adfærden for antallet af begivenheder, der forekommer i et fast tidsinterval, hvis disse begivenheder forekommer med en kendt gennemsnitlig frekvens eller forventning, og uanset den forløbne tid siden forrige begivenhed.

Poissons lov er også relevant til beskrivelse af antallet af begivenheder i andre typer intervaller, rumlige snarere end tidsmæssige, såsom segmenter, områder eller bind.

Historie

Poissons lov blev indført i 1838 af Denis Poisson (1781–1840), i hans arbejde Recherches sur la probability des doms in criminal and civil Affairs . Hovedemnet i denne bog består af visse tilfældige variabler, der blandt andet tæller antallet af begivenheder (undertiden kaldet "ankomster"), der finder sted i en given periode.

Definition

Hvis det gennemsnitlige antal forekomster i et bestemt tidsinterval er λ , så sandsynligheden for, at der netop er k hændelser ( k er en naturlig heltal , k = 0, 1, 2 ... ) er

s(k)=P(x=k)=λkk!e-λ{\ displaystyle p (k) = \ mathbb {P} (X = k) = {\ frac {\ lambda ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda}} eller:

eller:

Vi siger så, at X følger Poisson-loven for parameter λ , betegnet .

x∼Ærter(λ){\ displaystyle X \ sim \ operatorname {Pois} \ left (\ lambda \ right)}

For eksempel, hvis en bestemt type begivenhed i gennemsnit forekommer 4 gange i minuttet for at studere antallet af begivenheder, der forekommer i en periode på 10 minutter, vælger vi som model en Poisson-fordeling med parameteren λ = 10 × 4 = 40 .

Beregning af p ( k )

Denne beregning kan udføres deduktivt ved at arbejde på en binomial fordeling af parametre ( T ;λ/T). For T large viser vi, at binomialoven konvergerer med Poisson-loven.

Det kan også gøres induktivt ved at studere intervallet [0; T ] funktionerne F k ( t ) , som giver sandsynligheden for, at begivenheden indtræffer k gange over tidsintervallet [0; t ] . Ved at bruge gentagelses- og differentialregning lykkes det os at finde de tidligere formler.

Ejendomme

I hele dette afsnit er X en tilfældig variabel, der følger en Poisson-lov med parameteren λ .

Øjeblikke og genererende funktioner

Almindelige øjeblikke

De første fire almindelige øjeblikke i en Poisson-distribution er givet af:

E[x]=λE[x2]=λ(1+λ)E[x3]=λ(1+3λ+λ2)E[x4]=λ(1+7λ+6λ2+λ3){\ displaystyle {\ begin {array} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {array}}}![{\ displaystyle {\ begin {array} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {array}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b5f229e400d5527be88286de93808928fee3fd0)

Vi udleder variansen og standardafvigelsen :

V(x)=λσ(x)=λ{\ displaystyle {\ begin {array} {lll} V (X) & = & \ lambda \\\ sigma (X) & = & {\ sqrt {\ lambda}} \ end {array}}}

Mere generelt, den n th almindelig gang en parameter Poisson λ sigeE(xikke)=∑k=0ikkeS(ikke,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ sum _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}} hvor S ( n , k ) er Stirling-nummeret for den anden type parametre og .

ikke{\ displaystyle n}

hvor S ( n , k ) er Stirling-nummeret for den anden type parametre og .

ikke{\ displaystyle n} k{\ displaystyle k}

k{\ displaystyle k}

Især når det n -øjeblik af X svarer til det n -de Bell-nummer . Faktisk er dette en konsekvens af Dobińskis formel .

λ=1{\ displaystyle \ lambda = 1}

Følgende bund forstørrer øjeblikke af en Poisson-fordeling:E[xikke]≤kkln(kλ+1)≤λkek2λ{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ left ({\ frac {k} {\ lambda}} + 1 \ right)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ left ({\ frac {k} {\ lambda}} + 1 \ right)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6f26f129702b3bd3e0c74db7007cd6598d8d8cf4) Vi har gentagelsesforholdet:E[xikke]=λE[xikke-1]+λ∂E[xikke-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ partial \ mathbb {E} [X ^ { n-1}]} {\ partial \ lambda}}}

Vi har gentagelsesforholdet:E[xikke]=λE[xikke-1]+λ∂E[xikke-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ partial \ mathbb {E} [X ^ { n-1}]} {\ partial \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ partial \ mathbb {E} [X ^ { n-1}]} {\ partial \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca9be13f332e8e03361fd2d757d4e7418692915d)

Centrerede øjeblikke

De første fire centrerede øjeblikke i en Poisson-distribution er givet af:

E[(x-λ)2]=λE[(x-λ)3]=λE[(x-λ)4]=λ(1+3λ)E[(x-λ)5]=λ(1+10λ){\ displaystyle {\ begin {array} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {array}}}![{\ displaystyle {\ begin {array} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {array}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca8e9b593d346b6915a7b04e1d6b473eea1b6c7b)

Vi udlede asymmetrien og den normaliserede kurtose :

γ1(x)=1/λγ2(x)=1/λ{\ displaystyle {\ begin {array} {lll} \ gamma _ {1} (X) & = & 1 / {\ sqrt {\ lambda}} \\\ gamma _ {2} (X) & = & 1 / \ lambda \ end {array}}}

Vi har gentagelsesforholdet:E[(x-λ)ikke+1]=ikkeλE[(x-λ)ikke-1]+λ∂E[(x-λ)ikke]∂λ{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ partial \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ partial \ lambda}}}![{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ partial \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ partial \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/955a8a1c478f4348faa633d0b0bc3ce5781744c4)

Faktiske øjeblikke

Den r th faktoriel øjeblik af en Poisson-fordeling er

E((x)r)=λr{\ displaystyle \ mathbb {E} ((X) _ {r}) = \ lambda ^ {r}}

hvor betegner den faldende faktor .

(x)r=x(x-1)...(x-r+1){\ displaystyle (x) _ {r} = x (x-1) \ prikker (x-r + 1)}

Sandsynlighedsgenererende funktion

Den funktion genererer sandsynlighederne af en Poisson-fordeling er

Gx(t)≡E(tx)=eλ(t-1).{\ displaystyle G_ {X} (t) \ equiv \ mathbb {E} (t ^ {X}) = \ mathrm {e} ^ {\ lambda (t-1)}.}

Momentgenererende funktion

Den genererende funktion af øjeblikke for en Poisson-distribution er

Mx(t)≡E(etx)=eksp(λ(et-1)).{\ displaystyle M_ {X} (t) \ equiv \ mathbb {E} (\ mathrm {e} ^ {tX}) = \ exp \ left (\ lambda (\ mathrm {e} ^ {t} -1) \ ret).}

Demonstration

Lad X være en tilfældig variabel, der følger en Poisson-fordeling med parameteren λ . Husk det pr. Definition .

P(x=k)=e-λλkk!{\ displaystyle \ mathbb {P} (X = k) = \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}}}

Håber

E(x)=∑k=1∞kP(x=k)=∑k=1∞ke-λλkk!=e-λ∑k=1∞λk(k-1)!=λe-λ∑k=1∞λk-1(k-1)!(vi genkender hele serieudviklingen af eλ)=λe-λeλ=λ.{\ displaystyle {\ begin {align} \ mathbb {E} (X) & = \ sum _ {k = 1} ^ {\ infty} k \, \ mathbb {P} (X = k) \\ & = \ sum _ {k = 1} ^ {\ infty} k \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e } ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k}} {(k-1)!}} \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ qquad ({\ text {vi genkender det heltals serielle udvidelse af}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ mathrm {e } ^ {\ lambda} \\ & = \ lambda. \ end {justeret}}}

Variation

V(x)=E(x2)-(E(x))2=∑k=1∞k2P(x=k)-λ2=∑k=1∞k2e-λλkk!-λ2=λe-λ∑k=1∞kλk-1(k-1)!-λ2=λe-λ∑k=1∞ddλλk(k-1)!-λ2(hele serien har en uendelig radius af konvergens,=λe-λddλ∑k=1∞λk(k-1)!-λ2vi kan vende summeringen og afledningen)=λe-λddλ[λ∑k=1∞λk-1(k-1)!]-λ2(vi genkender hele serieudviklingen af eλ)=λe-λddλ[λeλ]-λ2=λe-λ(λ+1)eλ-λ2=λ(λ+1)-λ2=λ.{\ displaystyle {\ begin {aligned} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {hele serien har en uendelig konvergensradius,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {vi kan vende summeringen og afledningen}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ right] - \ lambda ^ {2} & \ qquad ({\ text {vi genkender heltalets serielle udvidelse af}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {justeret}}}![{\ displaystyle {\ begin {aligned} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {hele serien har en uendelig konvergensradius,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {vi kan vende summeringen og afledningen}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ right] - \ lambda ^ {2} & \ qquad ({\ text {vi genkender heltalets serielle udvidelse af}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {justeret}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7b8c275017a53b44357fe83f517049c0073b4052)

Generatorfunktion

Vi husker, at X 's genereringsfunktion er defineret af

. Så vi får:

Gx(t)=E(tx){\ displaystyle G_ {X} (t) = \ mathbb {E} (t ^ {X})}

E(tx)=∑k=0∞tkP(x=k)=∑k=0∞tke-λλkk!=e-λ∑k=0∞tkλkk!=e-λ∑k=0∞(tλ)kk!(vi genkender hele serieudviklingen af etλ)=e-λetλ=eλ(t-1).{\ displaystyle {\ begin {align} \ mathbb {E} (t ^ {X}) & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathbb {P} (X = k ) \\ & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} t ^ {k} {\ frac {\ lambda ^ {k}} {k!}} \ \ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(t \ lambda) ^ {k}} {k!}} \ qquad ({ \ text {vi genkender det heltals serieudvidelse af}} \ mathrm {e} ^ {t \ lambda}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {t \ lambda} \\ & = \ mathrm {e} ^ {\ lambda (t-1)}. \ ende {justeret}}}

Momentgenererende funktion

Vi husker, at generatorfunktionen for øjeblikke af X er defineret af

. Så vi får:

Mx(t)=E(etx){\ displaystyle M_ {X} (t) = \ mathbb {E} (\ mathrm {e} ^ {tX})}

Mx(t)=∑k=0∞etkP(x=k)=∑k=0∞etkλkk!e-λ=e-λ∑k=0∞(λet)kk!(vi genkender hele serieudviklingen af ex evalueret i x=λet)=e-λeλet=eλ(et-1).{\ displaystyle {\ begin {align} M_ {X} (t) & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} \ mathbb {P} (X = k) \\ & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} {\ frac {\ lambda ^ {k}} {k!}} \, \ mathrm {e} ^ {- \ lambda} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(\ lambda \, \ mathrm {e} ^ {t }) ^ {k}} {k!}} \ qquad ({\ text {vi genkender hele rækkeudvidelsen af}} \ mathrm {e} ^ {x} {\ text {evalueret i}} x = \ lambda \ mathrm {e} ^ {t}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {\ lambda \, \ mathrm {e} ^ {t}} \\ & = \ mathrm {e} ^ {\ lambda (\ mathrm {e} ^ {t} -1)}. \ end {justeret}}}

Faktiske øjeblikke

E((x)r)=e-λ∑k=r∞k!(k-r)!λkk!=λre-λ∑k=r∞λk-r(k-r)!=λre-λ∑k=0∞λkk!=λr.{\ displaystyle {\ begin {align} \ mathbb {E} ((X) _ {r}) & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} { \ frac {k!} {(kr)!}} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} {\ frac {\ lambda ^ {kr}} {(kr)!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r}. \ end {justeret}}}

Øjeblikke

Stirling-numrene af den anden art bekræfter forholdet

xikke=∑k=0ikkeS(ikke,k)(x)k{\ displaystyle X ^ {n} = \ sum _ {k = 0} ^ {n} S (n, k) (X) _ {k}}

.

Ved at bruge formlen til de faktuelle øjeblikke i en Poisson-lov såvel som forventningens linearitet konkluderer vi, at

E(xikke)=∑k=0ikkeS(ikke,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ sum _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}}.

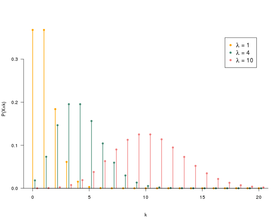

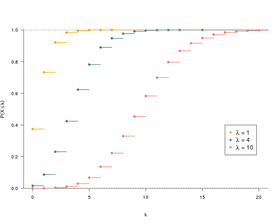

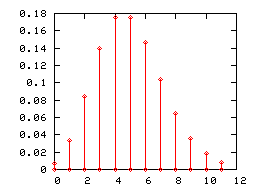

Søjlediagram

Som enhver diskret sandsynlighedslov kan en Poisson-lov repræsenteres af et søjlediagram. Nedenfor vises søjlediagrammerne over Poisson-lovene for parametre 1, 2 og 5.

Når Poissons lovparameter λ bliver stor (praktisk talt når den er større end 5), tilnærmes dens søjlediagram korrekt med histogrammet for en normal lov om forventning og varians lig med λ (l 'klasseinterval er lig med enhed). Denne konvergens blev udnyttet af, inden computerressourcer blev udbredt, at bruge den normale lov i stedet for Poisson-loven i visse tests.

Stabiliteten af Poisson-fordelingen med summen

Hvis variablerne { X i } i = 1, ..., n er uafhængige og følger en Poisson-lov med respektive parametre λ i , følger deres sum en Poisson-lov med parameteren summen af λ i :

Y=(∑jeg=1ikkexjeg)∼Ærter(∑jeg=1ikkeλjeg){\ displaystyle Y = \ left (\ sum _ {i = 1} ^ {n} X_ {i} \ right) \ sim \ operatorname {Pois} \ left (\ sum _ {i = 1} ^ {n} \ lambda _ {i} \ højre)}

Demonstration

Vi viser sagen n = 2 , de højere sager udledes af induktion.

Huske på, at

P(x1=ikke)=λ1ikkeikke!e-λ1 og P(x2=ikke)=λ2ikkeikke!e-λ2.{\ displaystyle \ mathbb {P} (X_ {1} = n) = {\ frac {{\ lambda _ {1}} ^ {n}} {n!}} \ mathrm {e} ^ {- \ lambda _ {1}} {\ text {and}} \ mathbb {P} (X_ {2} = n) = {\ frac {{\ lambda _ {2}} ^ {n}} {n!}} \ Mathrm { e} ^ {- {\ lambda _ {2}}}.} Det har vi så

P(x+Y=ikke)=∑k=0ikkeP({x1=k}∩{x2=ikke-k})=∑k=0ikkeP(x1=k)P(x2=ikke-k)=∑k=0ikkeλ1kk!e-λ1⋅λ2ikke-k(ikke-k)!e-λ2=e-λ1e-λ2ikke!∑k=0ikkeikke!k!(ikke-k)!λ1kλ2ikke-k=e-(λ1+λ2)ikke!(λ1+λ2)ikke{\ displaystyle {\ begin {align} \ mathbb {P} (X + Y = n) & = \ sum _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ sum _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {justeret}}}

Det har vi så

P(x+Y=ikke)=∑k=0ikkeP({x1=k}∩{x2=ikke-k})=∑k=0ikkeP(x1=k)P(x2=ikke-k)=∑k=0ikkeλ1kk!e-λ1⋅λ2ikke-k(ikke-k)!e-λ2=e-λ1e-λ2ikke!∑k=0ikkeikke!k!(ikke-k)!λ1kλ2ikke-k=e-(λ1+λ2)ikke!(λ1+λ2)ikke{\ displaystyle {\ begin {align} \ mathbb {P} (X + Y = n) & = \ sum _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ sum _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {justeret}}}

Uafhængighed blev brugt i 2 e lige. Den sidste ligestilling opnås via Newtons binomiale formel .

Hale terminaler

Et argument af typen Chernoff bundet giver mulighed for at udlede følgende haler

P(x≥x)≤e-λ(eλ)xxx{\ displaystyle \ mathbb {P} (X \ geq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

for alle

x > λ og

P(x≤x)≤e-λ(eλ)xxx{\ displaystyle \ mathbb {P} (X \ leq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

for alle

x <λ .

Disse terminaler kan omskrives som følger

P(x≥x+λ)≤e-x22λh(xλ){\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ left ({\ frac {x} {\ lambda}} \ højre)}}

for alle

x > 0 og

P(x≤-x+λ)≤e-x22λh(-xλ){\ displaystyle \ mathbb {P} (X \ leq -x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ left (- { \ frac {x} {\ lambda}} til højre)}

for alle

λ> x > 0

hvor for alt . Disse sidste grænser indebærer især følgende pullert (som er svagere, men mere behagelig at håndtere)

h(u): =2(1+u)ln(1+u)-uu2{\ displaystyle h (u): = 2 {\ frac {(1 + u) \ ln (1 + u) -u} {u ^ {2}}}} u≥-1{\ displaystyle u \ geq -1}

u≥-1{\ displaystyle u \ geq -1}

P(|x-λ|≥x)≤2e-x22(λ+x){\ displaystyle \ mathbb {P} (| X- \ lambda | \ geq x) \ leq 2 \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 (\ lambda + x)}} }}

.

Den øvre grænse givet af Chernoff kan forbedres med en faktor på mindst 2

P(x≥x+λ)≤e-x22λh(xλ)maks{2,2πx2λh(xλ)}{\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq {\ frac {\ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ left ({\ frac {x} {\ lambda}} \ højre)}} {\ max \ left \ {2, {\ sqrt {{\ frac {2 \ pi x ^ {2}} {\ lambda}} h \ venstre ({\ frac {x} {\ lambda}} \ højre)}} højre {}}}}

for alle

x > 0 .

Det skal bemærkes, at funktionen h er knyttet til Kullback-Leibler-divergensen mellem en Poisson-lov med parameter x + λ og en Poisson-lov med parameter λ . Vi har faktisk forholdet

DKL(x+λ||λ)=(x+λ)ln(xλ+1)-x=x22λh(xλ){\ displaystyle D_ {KL} (x + \ lambda || \ lambda) = (x + \ lambda) \ ln \ left ({\ frac {x} {\ lambda}} + 1 \ right) -x = {\ frac {x ^ {2}} {2 \ lambda}} h \ left ({\ frac {x} {\ lambda}} \ højre)}

.

Simulation

En simpel algoritme til at simulere Poissons lov er at bruge følgende resultat:

Sætning - Lad ( E i ) i ≥ 1 være en sekvens af uafhængige tilfældige variabler med samme eksponentielle fordeling med parameter λ . Vi indstiller S 1 = E 1 og for n ≥ 2 , S n = E 1 + ... + E n . Vi har derefter:

∀ikke⩾1, P(Sikke⩽1<Sikke+1)=e-λλikkeikke!.{\ displaystyle \ forall n \ geqslant 1, \ \ mathbb {P} (S_ {n} \ leqslant 1 <S_ {n + 1}) = {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {n}} {n!}}.}

Den inverse transformeringsmetode giver en enkel måde at generere en tilfældig tegning i henhold til en eksponentiel lov:

Hvis

U følger en ensartet lov om

[0; 1] , derefter

E = -1/λln ( U ) følger en eksponentiel lov med parameteren

λ .

Algoritmen kan således forenkles ved:

-

k ← 0 , p ← 1

- så længe p > e –λ

- vi tegner u ifølge en ensartet tilfældig tegning på [0; 1]

- p ← p × u

- k ← k +1

- vi vender tilbage k - 1

Estimering af parameteren λ

Den maksimale sandsynlighedsestimator af parameteren λ for en prøve afledt af en Poisson-fordeling er det empiriske gennemsnit . Det er en estimator, der konvergerer uden bias , effektiv , omfattende (in) , udtømmende .

Forbindelse med andre sandsynlighedslove

- Hvis X og Y er to uafhængige tilfældige variabler, der følger Poisson-love for respektive parametre λ og μ , så er X-Y en tilfældig variabel, der følger en Skellam-lov om parametre (λ, μ ) .

- Hvis X og Y er to uafhængige tilfældige variabler, der følger Poisson-love med parametrene λ og μ , er den betingede lov af X, der kender X + Y , en binomial lov .

- For store værdier af λ kan vi nærme Poissons lov ved den normale lov for middelværdien λ og varians λ .

Antallet af sjældne begivenheder udføres ofte gennem en sum af Bernoulli-variabler , hvor sjældenheden af begivenheder resulterer i, at parametrene for disse Bernoulli-variabler er små (sandsynligheden for, at hver begivenhed opstår, er således lav). Forbindelsen mellem Poissons lov og sjældne begivenheder kan derefter angives som følger:

Poisson-paradigme - Summen S n af et stort antal uafhængige Bernoulli-variabler med lille parameter følger omtrent Poisson-fordelingen af parameterE[Sikke]. {\ displaystyle \ mathbb {E} [S_ {n}]. \}![{\ displaystyle \ mathbb {E} [S_ {n}]. \}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4169e81cf9921bebbec6592d094a01e875df7b5a)

Den ulige Le Cam siger Poisson paradigme er en tabel af tilfældige variable Bernoulli uafhængig , med respektive parametre p k , n . Vi bemærker det

x1,ikke,x2,ikke,...,xpåikke,ikke {\ displaystyle X_ {1, n}, X_ {2, n}, \ prikker, X_ {a_ {n}, n} \}

Sikke=∑k=1påikkexk,ikkeogλikke = E[Sikke]=∑k=1påikkesk,ikke. {\ displaystyle S_ {n} = \ sum _ {k = 1} ^ {a_ {n}} \, X_ {k, n} \ quad {\ text {and}} \ quad \ lambda _ {n} \ = \ \ mathbb {E} [S_ {n}] = \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k, n}. \}![S_n = \ sum_ {k = 1} ^ {a_n} \, X_ {k, n} \ quad \ text {and} \ quad \ lambda_n \ = \ \ mathbb {E} [S_n] = \ sum_ {k = 1 } ^ {a_n} \, p_ {k, n}. \](https://wikimedia.org/api/rest_v1/media/math/render/svg/fa48961dc784a0fd1d047e71159fdd008492bea8)

Ulighed i Le Cam - For ethvert sæt

A af naturlige tal,

|P(Sikke∈PÅ)-∑k∈PÅλikkeke-λikkek!| ≤ ∑k=1påikkesk,ikke2.{\ displaystyle \ left | \ mathbb {P} \ left (S_ {n} \ in A \ right) - \ sum _ {k \ in A} \, {\ frac {\ lambda _ {n} ^ {k} \, \ mathrm {e} ^ {- \ lambda _ {n}}} {k!}} \ right | \ \ leq \ \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k , n} ^ {2}.}

Især hvis følgende to betingelser er opfyldt:

- limikkeλikke=λ>0, {\ displaystyle \ lim _ {n} \ lambda _ {n} \, = \, \ lambda> 0, \}

- limikke∑k=1påikkesk,ikke2=0, {\ displaystyle \ lim _ {n} \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k, n} ^ {2} \, = \, 0, \}

derefter konverterer S n i lov til Poisson-fordelingen med parameteren Effektivitet (statistik)

I udsagnet om Poisson-paradigmet antager vi to (vage) antagelser om vilkårene for en sum S n af Bernoulli-variabler:

- parametrene for Bernoulli-variablerne er små; dog betyder de to ovenstående betingelser det

limikke(maks1≤k≤påikkesk,ikke)=0, {\ displaystyle \ lim _ {n} \, \ left (\ max _ {1 \ leq k \ leq a_ {n}} \, p_ {k, n} \ right) \, = \, 0, \} der omformulerer hypotesen " parametrene for Bernoulli-variablerne er små " mere præcist;

der omformulerer hypotesen " parametrene for Bernoulli-variablerne er små " mere præcist;

- der er et stort antal udtryk; de to ovennævnte betingelser fører imidlertid til, at antallet af termer har tendens til uendelig:

limikkepåikke=+∞. {\ displaystyle \ lim _ {n} a_ {n} \, = \, + \ infty. \}

Bemærkninger:

- Dette paradigme forbliver relevant under visse betingelser, hvis vi slapper af uafhængighedshypotesen .

- Det særlige tilfælde a n = n , p k, n = λ / n , λ n = λ , af Le Cam-uligheden, specificerer konvergenshastigheden for binomiloven for parametrene n og λ / n i retning af Poissons lov med parameter λ .

Anvendelsesområder

Anvendelsesområdet for Poissons lov var i lang tid begrænset til sjældne begivenheder såsom selvmord på børn, ankomsten af både i en havn eller ulykker på grund af hestespark i hære (undersøgelse af Ladislaus Bortkiewicz ).

Men i de seneste årtier er dets anvendelsesområde udvidet betydeligt. I øjeblikket bruges det i vid udstrækning i telekommunikation (til at tælle antallet af kommunikationer i et givet tidsinterval), statistisk kvalitetskontrol (antal defekter i SPC ), beskrivelsen af visse fænomener relateret til radioaktivt henfald (henfaldet af radioaktive kerner, Desuden bemærkede en eksponentiel parameterlabel også lambda), biologi ( mutationer i eksperimentet med Luria og Delbrück , antal handlingspotentialer udsendt af en neuron inden for neurovidenskab), meteorologi , økonomi for at modellere sandsynligheden for en kreditstandard, Yield Management ( American Airlines, Lufthansa og SAS for at estimere passagerernes efterspørgsel) osv.

I litteraturen

I Thomas Pynchons roman , The Rainbow of Gravity , bruger en af figurerne, statistikeren Roger Mexico, Poissons lov til at kortlægge de tyske V2- rakets påvirkningsområder på byen London under Anden Verdenskrig .

Noter og referencer

-

Med de sædvanlige konventioner 0! = 1 og 0 0 = 1 , definitionen af Poissons lov strækker sig til λ = 0 : vi finder derefter p (0) = 1 og, så snart k > 0 , p ( k ) = 0 . Således kan en næsten sikker nul tilfældig variabel ses som følger Poisson-loven i parameter 0. Denne konvention er i overensstemmelse med de væsentlige egenskaber ved Poisson-loven i en streng parameter. Det er praktisk, endda vigtigt, for eksempel under studiet af Poissons punktprocesser.

-

Siméon-Denis Poisson, Forskning om sandsynligheden for domme i straffesager og civile sager; forud for de generelle regler for beregning af sandsynligheder for Gallica , 1837, passage 81, s. 205.

-

Se for eksempel Michel Henry, omkring sandsynlighedsmodellering , Presses Universitaires de Franche-Comté,2001( online præsentation ) , s. 229-231eller disse kursusnotater .

-

(in) Eric W. Weisstein, " Poisson distribution " på mathworld.wolfram.com

-

(in) D Thomas Ahle, " Sharp and Simple Bounds for the raw moments of the Binomial and Poisson distribution " , arXiv ,2021( arXiv 2103.17027 , læs online )

-

(en) Norman L Johnson, Adrienne W Kemp og Samuel Kotz, Univariate Discrete Distributions , Wiley,2005, 3 e ed. ( ISBN 978-0-471-27246-5 , læs online ) , s. 162

-

(i) Michael Mitzenmacher og Eli Upfal , Sandsynlighed og Computing: randomiserede algoritmer og probabilistisk analyse , Cambridge, UK, Cambridge University Press,2005( ISBN 978-0-521-83540-4 , læs online ) , s. 97

-

(da) " En kort note om Poisson hale grænser "

-

(i) Michael Short, " Forbedret Uligheder for Poisson og binomial distribution og Fraktilværdier funktioner Øvre Tail " , International Videnskabelig Forskning Meddelelser , vol. 2013,2013( DOI https://doi.org/10.1155/2013/412958 , læs online )

-

(in) L. Le Cam , " An Approximation Theorem for the Binomial Distribution Poisson " , Pacific Journal of Mathematics , bind. 10, nr . 4,1960, s. 1181–1197 ( læst online , adgang til 13. maj 2009 ).

-

(i) AD Barbour , L. Holst , og S. Janson , Poisson tilnærmelse , Oxford, Clarendon Press, Oxford University Press,1992, 277 s. ( ISBN 0-19-852235-5 ).

-

Ladislaus Bortkiewicz, Das Gesetz der kleinen Zahlen ,1898( læs online ), s. 23 .

Se også

Relaterede artikler